お店で受け取る

お店で受け取る

(送料無料)

配送する

配送する

納期目安:

07月29日頃のお届け予定です。

決済方法が、クレジット、代金引換の場合に限ります。その他の決済方法の場合はこちらをご確認ください。

※土・日・祝日の注文の場合や在庫状況によって、商品のお届けにお時間をいただく場合がございます。

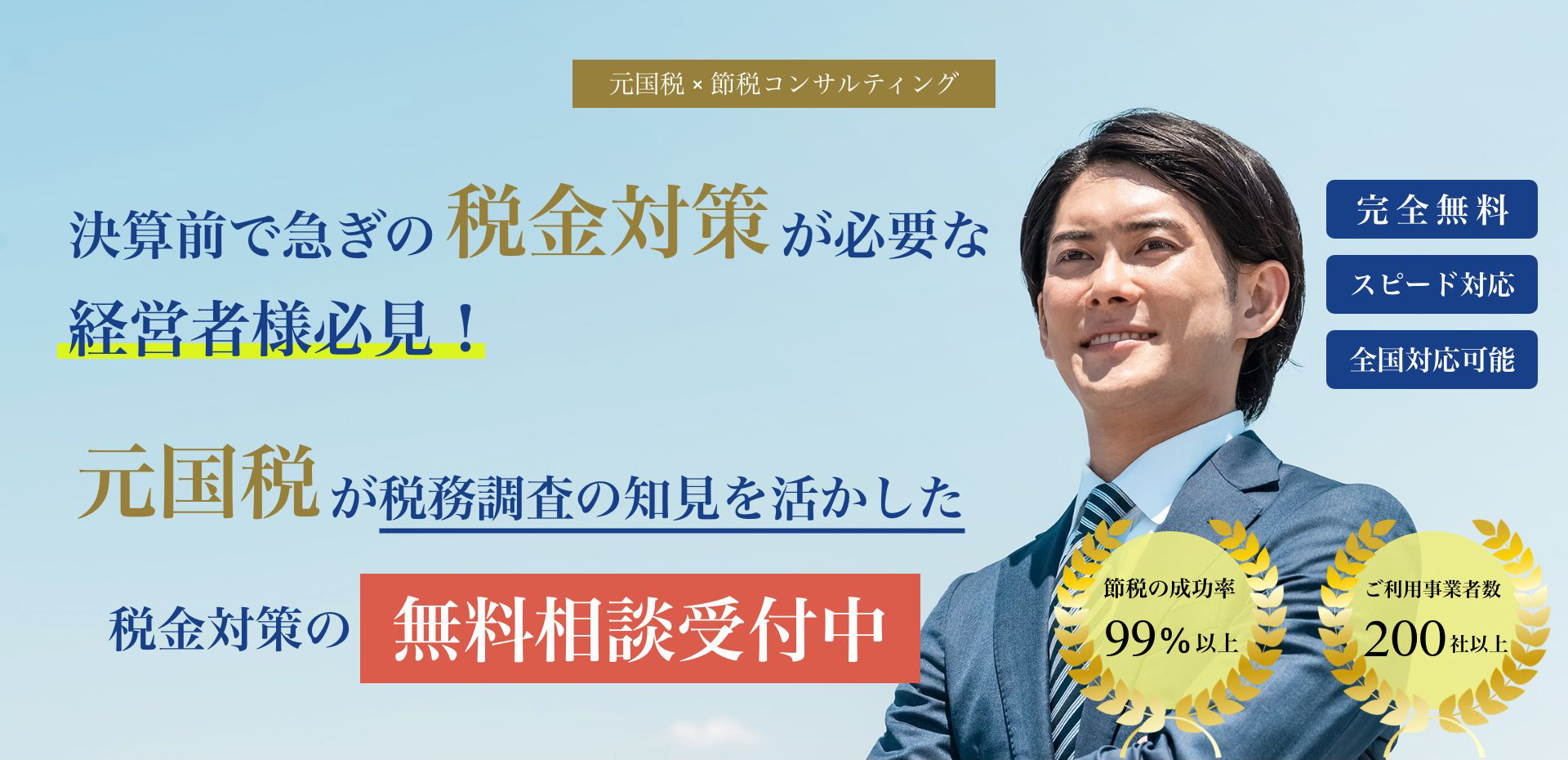

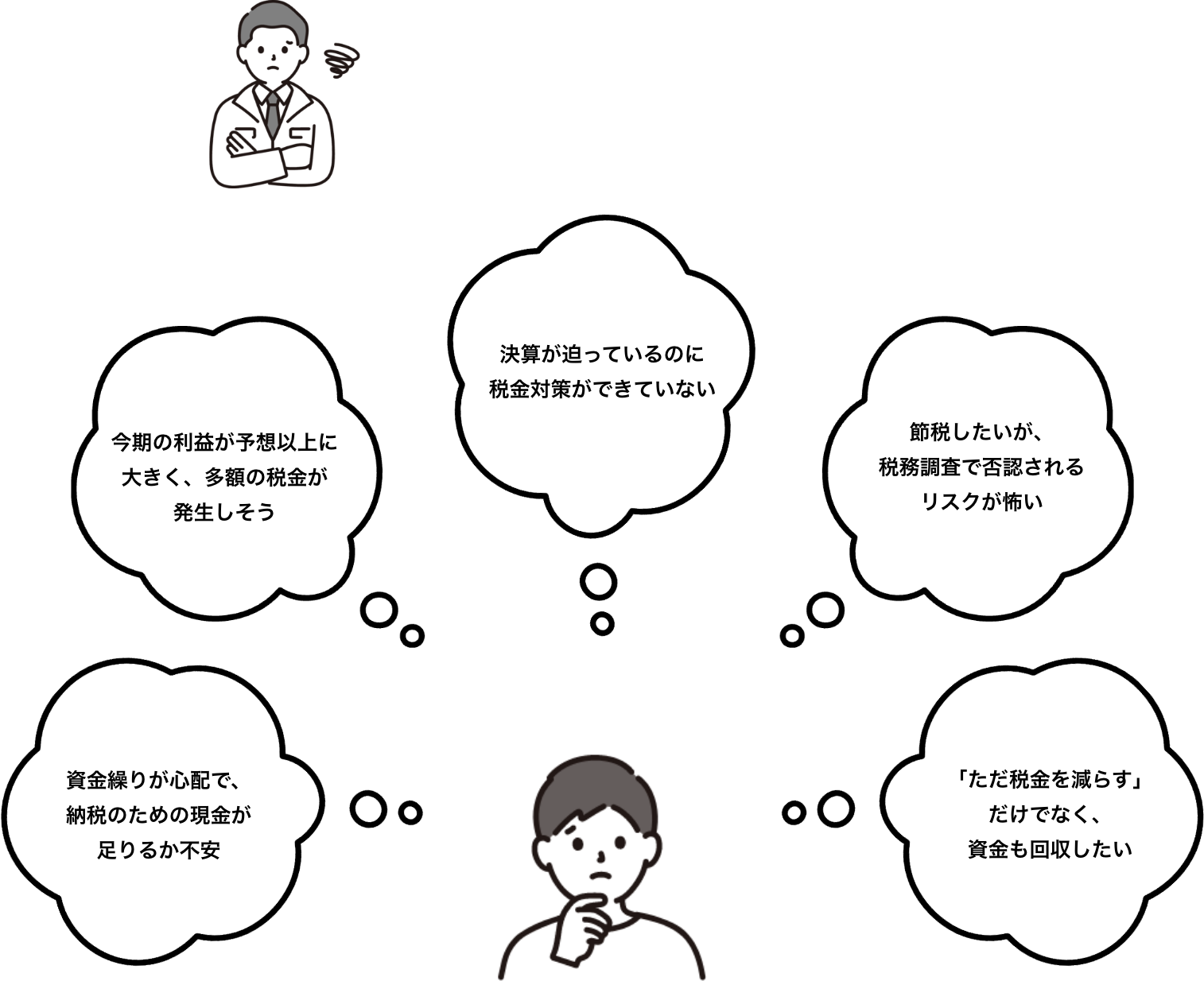

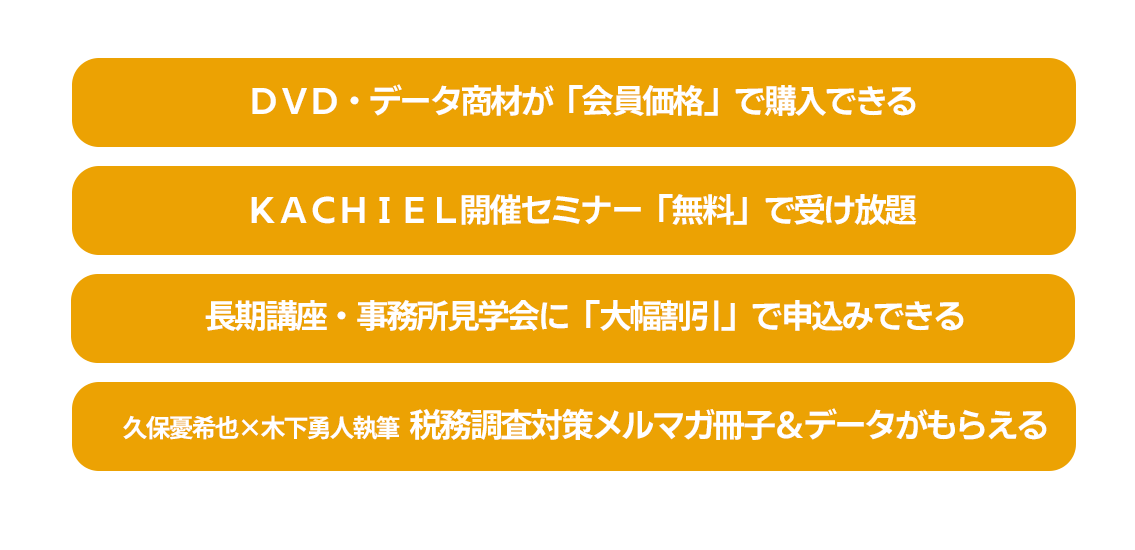

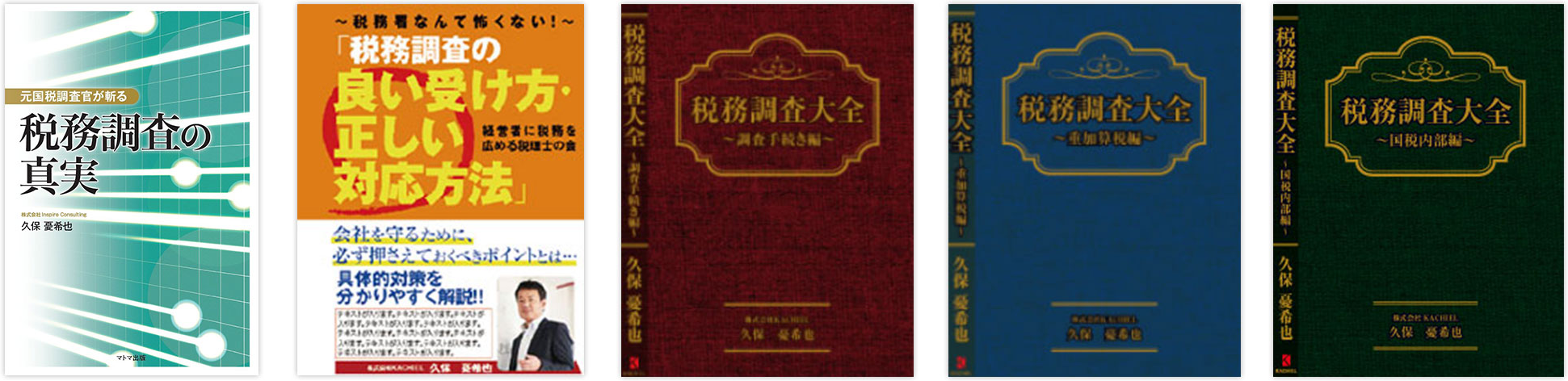

最高の品質 節税対策の経済的利益が非課税となる要件と税務調査での否認論点 その他の詳細情報

節税対策の経済的利益が非課税となる要件と税務調査での否認論点。節税対策の経済的利益が非課税となる要件と税務調査での否認論点。経済的利益が非課税となる節税要件と税務調査での否認論点。税理士・会計事務所が顧問先に、節税策として「人間ドック」「社宅」「日当」「食事の支給」など、認識・処理自体が誤っていた、規程自体が税務における非課税要件を満たしていなかったとして、給与・源泉課税(役員の場合は認定賞与として損金不算入)となってしまう税務調査事案もあり、「経済的利益=非課税」となる要件を『そもそも論で』理解していない現実が垣間見えます内容経済的利益が非課税となる原則的考え方・通達規定があるからこそ非課税になる・「水平的公平性」を満たしているか?・経済的利益の額が「不相当に高額でない」要件人間ドックの非課税要件・法人は使用人に健康診断を受けさせる義務がある・全従業員が人間ドックを受診していることは要件ではない出張等にかかる日当の非課税要件・日当は労務の対価ではない・「日当」の本当の意味を理解する法人社宅の非課税要件と注意点・賃貸料相当額は原則計算で計算した方が節税になる・「固定資産税の課税標準額」は評価書のどの金額か?・賃貸物件で固定資産税の課税標準額を知る方法マイクロ法人の経済的利益・社長1人の法人でも日当が非課税になる理由・最も見解が分れる人間ドックの費用は給与課税か?講師名: 元国税調査官 久保憂希也発行年: 2024年こんな方におすすめ・税理士、会計士、税理士事務所職員・中小企業の経営者、個人事業者・財務担当者、経理担当者定価16,500円※お値下げ交渉はご遠慮いただいております。ぜひこの機会にご検討ください。付属品はありません状態・再生動作は確認済みです・新品購入後、一度のみ再生し、丁寧に保管しておりました・ディスク等に目立つ傷や汚れは見受けられませんが、あくまで中古品・素人保管であることをご理解のうえご検討ください確認事項・ノークレーム、ノーリターンでのお取引をお願いしております・すり替えや抜き取り防止のため、返品はお受けできません・愛犬がおります。気になる方は購入をお控えください気になることがあれば、お気軽にコメントください。節税対策の経済的利益が非課税となる要件と税務調査での否認論点。【最新:消費税法】2025年TAC税理士上級コースDVD16枚+講義録レポート。真・女神転生III-NOCTURNE Special DVD ~創造の軌跡~ 他

ベストセラーランキングです

この商品を見た人はこんな商品も見ています

-

マイストア在庫: 4723税込53999円

マイストア在庫: 4723税込53999円 -

マイストア在庫: 2159税込6800円

マイストア在庫: 2159税込6800円 -

マイストア在庫: 4196税込7333円

マイストア在庫: 4196税込7333円 -

マイストア在庫: 4383税込5950円

マイストア在庫: 4383税込5950円 -

マイストア在庫: 2717税込8499円

マイストア在庫: 2717税込8499円

近くの売り場の商品

カスタマーレビュー

オススメ度 4.5点

現在、4345件のレビューが投稿されています。